Valsts ieņēmumu dienests (VID) ar gandarījumu atzīmē, ka pēdējā gada laikā ir novērojama pozitīva tendence nodokļu strīdu risināšanā. Arvien vairāk nodokļu maksātāji izvēlas alternatīvu nodokļu strīdu risināšanas veidu, proti, slēdz vienošanās līgumus ar VID. Ja 2014.gadā tie bija 112 vienošanās līgumi, tad 2015.gadā – jau 405. Tādējādi ievērojami tiek ietaupīti gan nodokļu maksātāja, gan VID resursi, kas pretējā gadījumā tiktu patērēti ilgstošai tiesvedībai. Savukārt, valsts budžets līdz tam nodokļos nenomaksāto summu atgūst ātrāk nekā tas notiktu tiesvedības un parādu piedziņas procesā.

Nodokļu maksātāja un VID Vienošanās līguma noslēgšana ir alternatīvs nodokļu strīdu risināšanas veids, lai izbeigtu tiesisku strīdu par datu atbilstības pārbaudes un nodokļu revīzijas (audita) rezultātā aprēķinātajiem papildu maksājumiem budžetā vai par konstatēto no budžeta atmaksājamās summas nepamatotu palielināšanu.

Izvēloties slēgt vienošanās līgumu ar VID, nodokļu maksātājam ir iespēja samazināt kontroles pasākumu (audita vai datu atbilstības pārbaudes) rezultātā papildu aprēķinātos maksājumus budžetā – uzrēķinātā soda nauda un nokavējuma summa tiek daļēji vai pilnībā atcelta, kā arī tā ir iespēja ietaupīt tiesvedības izmaksas.

Vienošanās līguma nosacījumi ir atkarīgi no izdarītā nodokļu pārkāpuma. Nodokļu audita vai datu atbilstības pārbaudes rezultātā noteiktā soda nauda var tikt samazināta par 85%, atcelta pilnībā vai 50% apmērā, kā arī nokavējuma nauda var tikt atcelta 50% apmērā.

Noslēgto vienošanās līgumu skaits strauji pieauga pēc tam, kad 2014.gada rudenī tika veikti būtiski uzlabojumi vienošanās līguma noslēgšanas nosacījumos. Tā piemēram, ar grozījumiem likumā “Par nodokļiem un nodevām” tika noteikts, ka vienošanās līgumu var noslēgt ne tikai par nodokļu revīzijas (audita) rezultātā aprēķinātajiem papildu maksājumiem budžetā vai par konstatēto no budžeta atmaksājamās summas nepamatotu palielināšanu, bet arī par datu atbilstības pārbaudēs aprēķinātajiem maksājumiem, turklāt paredzot maksājumus veikt proporcionāli gada laikā (iepriekšējā redakcijā – 2 mēnešu laikā).

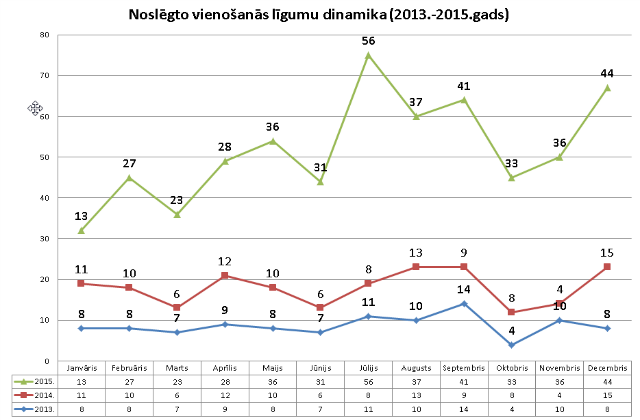

Ja 2013.gadā kopā tika noslēgti 104 vienošanās līgumi, 2014.gadā - 112 vienošanās līgumi, tad 2015.gadā tie bija jau 405, kas ir 3,6 reizes vairāk salīdzinājumā ar iepriekšējo gadu (sk. pielikumā grafikus “Noslēgtie vienošanās līgumi (2013. – 2015.gads)”) un “Noslēgto vienošanās līgumu dinamika (2013.–2015.gads)”).

Vienošanās līguma nosacījumi ir noteikti likuma „Par nodokļiem un nodevām” 41.pantā. Plašāka informācija pieejama VID mājaslapas sadaļā “Nodokļi/Nodokļu kontrole/ Lēmuma apstrīdēšana”.